受疫情沖擊嚴重的造紙行業在2020年下半年迎來復蘇。與此同時,多家上市公司一季度業績大幅預增。

4月6日晚,造紙行業龍頭晨鳴紙業發布了2021年第一季度業績預告,公告顯示,晨鳴紙業第一季度實現歸屬上市公司股東的凈利潤約在11億至12億,較上年同期上升442%-492%。

晨鳴紙業將一季度業績預喜歸因于市場需求提升,公司機制紙價格、銷量實現雙增長以及“禁廢令”、“限塑令”下漿紙一體化成本優勢的凸顯。這也進一步印證了晨鳴紙業全產業鏈戰略的前瞻性。

太陽紙業4月7日晚間發布業績預告,預計2021年一季度歸母凈利10.72億~11.26億,同比增100%~110%。公告稱,報告期內,國內溶解漿產品的市場景氣度恢復,產品售價提升,致使公司溶解漿產品盈利能力大幅提升。

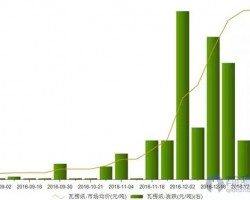

據長江證券,2020年中國闊葉漿進口量在Q3/Q4分別為376.8/373.55萬噸,同比提升21.39%/16.5%;針葉漿從565美金升至900美金,闊葉漿從470美金升至580美金。從闊葉漿價格走勢看,現階段闊葉漿價格尚處于中位數位置,仍有一定上升空間。

東方證券則表示,文化紙漲價行情有望即刻啟動并貫穿全年;考慮到當前文化紙價格仍處于歷史較低分位,未來漲價空間較為充足。成本上漲推動紙價向上,利好具備原材料自供優勢的大型紙企。

近日多家生活紙企相繼發出一波“漲價函”,擬于4月份全面調價。

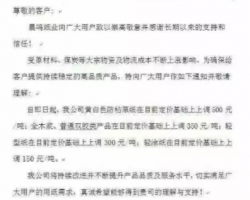

國內知名紙業公司“中順潔柔”向經銷商、渠道商發出調價通知函,從4月1日開始大幅調整旗下生活用紙產品價格。此后,維達、清風等生活紙品巨頭也紛紛發布了調價函,提出從4月開始上調產品價格。

華西證券研報認為,三大因素在這輪造紙漲價中起到了決定性的作用。首先,原材料成本紙漿價格的提高是紙產品漲價的主要原因。其次,物流成本的提高。再次,紙質媒體需求的下降。此外,疫情對紙產品消費結構帶來的變化,如生活用紙的增加、紙板需求的增加、印刷和信息紙需求的減少、塑料制品向紙產品的轉換等,也是造成紙產品漲價不可忽視的因素。

從板塊走勢看,造紙板塊在3月9日大盤見底后,再次開啟震蕩上漲的走勢。數據顯示,3月9日至今累計上漲8.16%。

華創證券認為,一季度在經濟復蘇及貨幣寬松預期下,木漿價格持續上漲,自有漿線價值凸顯。木漿價格持續上漲,上游原材料上行成為成品紙漲價驅動因素;成品紙需求回暖,漲價函持續落地,行業景氣持續抬升。

投資機會上,長城證券表示,生活用紙龍頭份額及利潤雙升,造紙板塊首推份額有望加速提升、原材料儲備充足利潤彈性較大的中順潔柔,同時推薦維達國際;文化紙后續需求向好,推薦ROE持續優化的周期成長龍頭太陽紙業;箱板瓦楞紙關注高端品種的結構性機會,推薦外廢進口清零后具有海外原材料布局的山鷹紙業。